Dieser Artikel wurde im Auftrag von Blast Resources Inc. erstellt und verbreitet.

Die Welt steuert auf eine durch künstliche Intelligenz verursachte Energiekrise zu. Da riesige Rechenzentren den Strombedarf in die Höhe treiben, rückt die Kernenergie wieder in den Mittelpunkt der Lösung. Dadurch tritt Uran erneut als eine der strategisch wichtigsten Ressourcen auf dem heutigen Markt in den Fokus. Für Anleger könnte sich dadurch eine Gelegenheit bieten, frühzeitig von einem globalen Megatrend direkt vor der Haustür Nordamerikas zu profitieren. Blast Resources (WKN: A3EHMB / ISIN: CA09345L1085) könnte eine Möglichkeit sein, an diesem Trend mitzuwirken.

Der 650-Milliarden-Dollar-KI-Ausbau durch Big Tech-Unternehmen rückt Kernenergie wieder in den Fokus

Große Technologieunternehmen wie Microsoft ($MSFT), Alphabet ($GOOGL), Amazon ($AMZN) und Meta ($META) werden voraussichtlich allein im Jahr 2026 mehr als 650 Milliarden Dollar für KI-Infrastruktur ausgeben, darunter Chips, Rechenzentren und groß angelegte Modelle.

Doch dieser massive Ausbau stößt auf eine harte Grenze: Strom.

Gerade in dem Moment, in dem KI-Leistung zu einem Wettbewerbsvorteil wird, sehen sich die weltweit größten Technologieunternehmen mit einem wachsenden Energieengpass konfrontiert. Das Trainieren von Modellen, der Betrieb von Hyperscale-Rechenzentren und die Skalierung von KI-Diensten erfordern enorme Mengen an zuverlässigem Strom. Dadurch wird das Thema Kernenergie wieder verstärkt diskutiert.

Diese Verschiebung zeigt sich bereits in konkreten Entscheidungen.

Die Trump-Regierung hat ein Bundesdarlehen in Höhe von 1 Milliarde US-Dollar bewilligt, um die Wiederinbetriebnahme des Reaktors in Three Mile Island zu unterstützen, und baut damit auf dem 20-Jahres-Vertrag von Microsoft auf, um dessen Strom für energiehungrige KI-Rechenzentren zu beziehen.

Alphabet unterzeichnete mit Kairos Power einen Vertrag, den es als weltweit ersten Unternehmensvertrag zum Kauf von Strom aus mehreren kleinen modularen Reaktoren (SMRs) bezeichnet, mit einer Zielkapazität von bis zu 500 Megawatt (MW).

Amazon investiert 20 Milliarden Dollar inRechenzentren in Pennsylvania – darunter ein Vorzeigestandort direkt nebeneinem Kernkraftwerk.

Meta unterzeichnete einen 20-Jahres-Vertrag mit Constellation Energy, um sich saubere, zuverlässige Kernenergie zu sichern. Unterdessen schloss Microsoft im vergangenen Jahr einen 16-Milliarden-Dollar-Vertrag mit Constellation Energy ab.

Das sind keine symbolischen Schritte. Sie zeigen, dass die Kernenergie von der Theorie in den direkten Fokus rückt.

Und das ist für Investoren von erheblicher Bedeutung.

Denn sobald die weltweit größten Stromabnehmer beginnen, sich mit atomar erzeugtem Strom einzudecken, wird Uran viel schwerer zu ignorieren sein. Die größten Chancen liegen nicht nur in den Rechenzentren oder den Chips. Sie könnten auch bei vielversprechenden Uran-Explorationsunternehmen liegen, bei denen das Potenzial für eine „Entdeckungsprämie“ am höchsten ist.

Die Energiekrise: Rechenzentren treiben beispiellose Nachfrage an

Der Bedarf an kontinuierlicher Grundlaststromversorgung rund um die Uhr ist für das Training und den Betrieb von KI unerlässlich. Diese Nachfrage wächst in einem beispiellosen Tempo:

- Goldman Sachs Research prognostiziert, dass der weltweite Strombedarf von Rechenzentren bis 2027 um 50 % und bis 2030 sogar um 165 % steigen wird.

- Die Internationale Energieagentur (IEA) prognostiziert, dass sich der Strombedarf von Rechenzentren bis 2030 etwa verdoppeln und rund 1.000 TWh erreichen wird.

Kernenergie erfüllt diesen Bedarf. Wind- und Solarenergie sind zwar wichtig, stehen jedoch nicht immer zur Verfügung. Sie erfordern oft teure Speicher- und Backup-Systeme, was hohe zusätzliche Kosten und Komplexität mit sich bringt.

Die Zukunftsfähigkeit der Kernenergie hängt von ihrem Hauptbrennstoff ab: Uran. Die weltweiten Uranvorräte gehen jedoch zurück, während die Produktionsziele gleichzeitig verfehlt werden. Die Spotpreise für Uran erreichten Anfang Januar 2026 100 USD/lb und näherten sich damit ihrem höchsten Stand seit fast zwei Jahrzehnten, bevor sie sich bis April bei etwa 85 USD/lb einpendelten. Angesichts zunehmender Versorgungsengpässe prognostizieren Analysten eine Rückkehr zu Preisen von über 100 USD/lb, wovon Uranproduzenten profitieren dürften, da sich der Markt zu ihren Gunsten verschiebt.

Der Marktausblick für Uran deutet auf Investitionsmöglichkeiten im Bergbau hin

Das „Uranium Red Book 2025“ prognostiziert, dass die weltweiten Uranvorräte in einem Szenario mit hohem Wachstum bis in die 2080er Jahre vollständig erschöpft sein könnten, angetrieben durch Vorschriften für saubere Energie und das exponentielle Wachstum von KI-gestützten Rechenzentren.

Während die Spotpreise stabil erscheinen, zeichnet der Terminmarkt ein anderes Bild: Die Vertragspreise sind im Jahresvergleich um 23 % gestiegen, da sich Energieversorger angesichts erwarteter Engpässe eine frühzeitige Versorgung sichern. Diese Lücke zwischen den heutigen Preisen und den Prognosen der Analysten signalisiert eine vielversprechende Chance.

Für Anleger bedeuten höhere Preise nicht nur eine stärkere Rohstoffposition; sie können sich auch in höheren Margen für Produzenten, höheren Bewertungen für Explorationsunternehmen und einer Neubewertung niederschlagen, die gut positionierte, unterbewertete Aktien in die Höhe treiben kann, während sich der Markt auf drohende Engpässe einstellt.

Warum Kanada und Blast Resources jetzt wichtig sind

Für Investoren rückt die Stärke des heimischen Angebots auf dem Uranmarkt zunehmend in den Fokus. Kanada ist nicht nur ein Akteur auf dem globalen Uranmarkt, sondern ein weltweit führender Anbieter und strategischer Lieferant für seine westlichen Verbündeten.

- Lagerstätten mit höchstem Gehalt: In Kanada befindet sich das Athabasca-Becken, das die weltweit größten und gehaltreichsten Uranlagerstätten beherbergt. Die Vorkommen hier gehören zu den reichhaltigsten weltweit und liegen in einigen Fällen deutlich über dem globalen Durchschnitt, was kanadische Projekte einzigartig wirtschaftlich und wertvoll macht.

- Führender globaler Produzent: Kanada gehört durchweg zu den drei weltweit führenden Uranproduzenten und deckt etwa 15–24 % des weltweiten Bedarfs.

- Vertrauenswürdige Lieferkette: Kanadas klare, verlässliche Vorschriften und das stabile politische Umfeld machen kanadisches Uran zu einer „rechtsstaatlichen“ Quelle, die Energieversorger und langfristige Abnehmer aus Gründen der Brennstoffsicherheit bevorzugen, insbesondere gegenüber Lieferungen aus weniger stabilen Regionen.

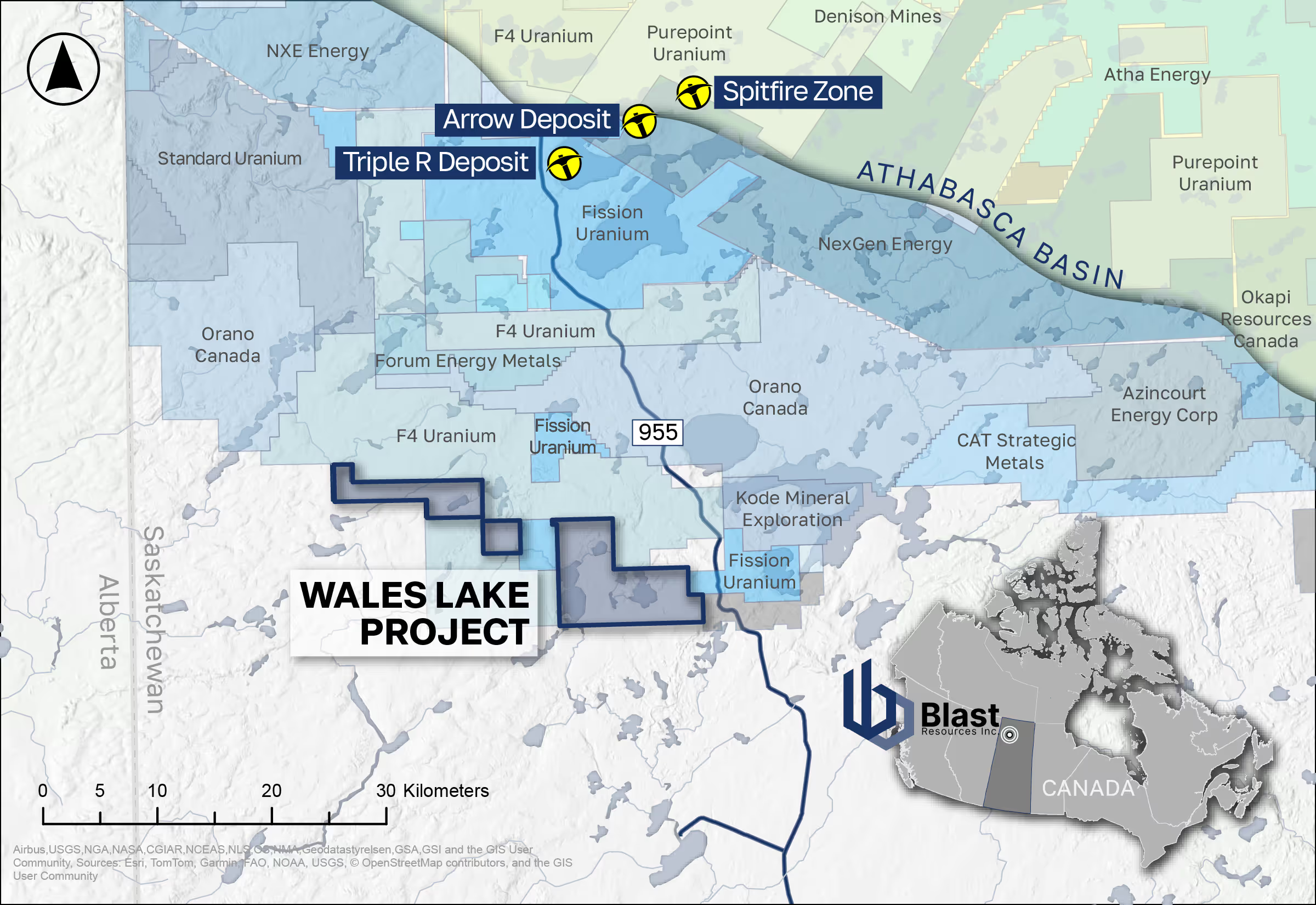

Das Wales Lake-Projekt von Blast Resources (WKN: A3EHMB / ISIN: CA09345L1085) befindet sich in der Athabasca-Region in Saskatchewan, einem Gebiet, in dem bereits große Uranunternehmen tätig sind und in dem bedeutende Übernahmen im Wert von mehreren Milliarden Dollar stattgefunden haben. Für Investoren, die ein Engagement in der frühen Phase der Uranexploration suchen, bietet Blast ein Projekt in einer der weltweit anerkanntesten Hochgrad-Uranregionen.

Wie Entdeckungen in Athabasca Wert schaffen können

Hier ist der entscheidende Punkt, den viele Investoren übersehen:

In einem erstklassigen Gebiet wie dem Athabasca-Becken muss ein Junior-Unternehmen keine Mine bauen, um erheblichen Wert zu schaffen. Es muss nur eines beweisen: dass sich eine echte Entdeckung abzeichnet.

Wenn das geschieht und die Explorationsergebnisse positiv ausfallen, können sich die Bewertungen schnell ändern. Die Geschichte ist dann nicht mehr nur eine interessante Explorationsidee, sondern kann zu etwas viel Größerem werden. In manchen Fällen stellt der Markt möglicherweise eine neue Frage: Wer könnte daran interessiert sein, das Unternehmen zu übernehmen?

Das ist keine theoretische Überlegung. Das Athabasca-Becken hat bereits gezeigt, wie diese Wertschöpfung funktioniert.

Ein bekanntes Beispiel ist Hathor Exploration, dessen Fund „Roughrider“ große Aufmerksamkeit auf sich zog, nachdem Folgebohrungen die Qualität und den Umfang der Lagerstätte bestätigten. Das Ergebnis war nicht nur ein höherer Aktienkurs. Es kam zu einem Bieterwettstreit, bei dem der Bergbaugigant Rio Tinto (Marktkapitalisierung ~ 159 Mrd. US-Dollar) Hathor für etwa 4,70 CAD pro Aktie übernahm und Hathor Exploration damit auf rund 650 Mio. US-Dollar bewertete.

Ein aktuelleres Beispiel ist Fission Uranium. Nachdem das Unternehmen mit seinem hochgradigen Projekt Patterson Lake South in Saskatchewan das Interesse des Marktes geweckt hatte, wurde es schließlich ebenfalls zum Übernahmeziel. Ende 2024 schloss Paladin Energy die Übernahme von Fission im Rahmen einer reinen Aktientransaktion im Wert von rund 1,14 Mrd. $ ab.

So lässt sich das Athabasca-Konzept auf den Punkt bringen:

Top-Gebiet + glaubwürdige Ergebnisse = Potenzial für eine Neubewertung und Übernahmespekulationen.

Das ist auch der Grund, warum Blast Resources heute die Aufmerksamkeit der Anleger verdient. Blast befindet sich noch in einem frühen Stadium, aber in einem Gebiet wie Athabasca liegt genau darin der Hebel!

Warum Wales Lake die ideale Ausgangslage sein könnte

Wales Lake ist nicht einfach nur ein „Uran-Engagement“. Ein entscheidender Vorteil ist die Nähe des Projekts zum Patterson-Lake-Korridor, einem Trend, der bereits zwei große Uranlagerstätten beherbergt, die etwa fünf Kilometer voneinander entfernt liegen.

Triple R (Patterson Lake South / PLS-Gebiet) ist eine angezeigte Ressource, geschätzt auf 2,2 Mio. Tonnen mit 1,58 % U₃O₈ sowie 0,51 g/t Gold (Ross, 2015). Der mineralisierte Trend wird mit einer Länge von über 3 km beschrieben.

Arrow (NexGen) wird als das größte Uranprojekt in der Entwicklungsphase in Kanada beschrieben, mit einem potenziellen Output von bis zu 30 Millionen Pfund hochgradigem Uran pro Jahr.

Zusammengenommen gelten diese Lagerstätten als System, das mehr als 260 Millionen Pfund U₃O₈ an angezeigten Ressourcen (Gehalte über 3,5 %) sowie 149 Millionen Pfund an abgeleiteten Ressourcen (ca. 1,3 %) enthält. Der Korridor wird zudem mit Uranregionen von Weltklasse wie McArthur River, Cigar Lake und Key Lake verglichen.

Die Märkte haben diesem Teil des Uransektors bereits großen Wert beigemessen. NexGen hat eine Marktkapitalisierung von rund 7 Mrd. US-Dollar. Paladin liegt bei rund 3,5 Mrd. US-Dollar. Und die Übernahme von Fission durch Paladin wurde mit etwa 1 Mrd. US-Dollar bewertet – ein deutlicher Hinweis darauf, wie schnell Explorationserfolge in dieser Region zu großen Ergebnissen führen können.

Kommen wir zurück zu Blast Resources.

Wales Lake verschafft Blast Resources Zugang zu einem der strategisch wichtigsten Uran-Korridore der Welt, und allein dadurch positioniert sich das Unternehmen in einer Region, die in der Vergangenheit bedeutende Explorations- und Erschließungsaktivitäten angezogen hat, sobald der Uranzyklus richtig Fahrt aufnimmt.

Die Investmentthese: Ein Blick in die Zukunft

- Der KI-Energiehebel: Big Tech investiert Hunderte von Milliarden in die KI-Infrastruktur, wobei Microsoft, Alphabet, Amazon und Meta allein im Jahr 2026 rund 650 Milliarden US-Dollar ausgeben wollen. Der Haken daran ist, dass KI nicht nur Chips und Server benötigt, sondern auch zuverlässige Energie in großem Maßstab. Deshalb rückt die Kernenergie wieder in den Fokus, und deshalb könnte Uran für Investoren zu einem der direktesten Wege im Upstream-Bereich werden, um vom KI-Zeitalter zu profitieren.

- Die nächste Grenze: Blast Resources treibt sein Projekt Wales Lake im Athabasca-Becken in Saskatchewan voran, einem der strategisch wichtigsten Urangebiete der Welt. In einem Markt, der eine sichere nordamerikanische Versorgung zunehmend honorieren könnte, bietet sich für Anleger dadurch Zugang zu einer Region und geologischen Lagerstätte, die in der Vergangenheit während starker Uranzyklen große Aufmerksamkeit auf sich gezogen haben.

- Die Entdeckungsprämie: Im Athabasca-Becken muss die Wertschöpfung nicht bis zum Bau der Mine warten. Sie kann bereits nach den Explorationsarbeiten und bei günstigen Ergebnissen einsetzen, wenn der Markt zu glauben beginnt, dass sich eine echte Entdeckung abzeichnet. Wenn dies geschieht, können die Bewertungen steigen, und manchmal folgen Übernahmespekulationen. Ein klares Beispiel ist Fission Uranium, dessen Erfolg bei Patterson Lake South letztendlich zu einer Übernahme durch Paladin Energy im Wert von rund 1,14 Milliarden Dollar ausschließlich in Aktien Ende 2024 führte. Das ist die Art von Entdeckungsprämie, die Uranunternehmen in der Frühphase im richtigen Korridor so attraktiv machen kann.

Sollte sich der Uranmarkt weiter festigen und Blast Resources bedeutende Explorationsfortschritte im richtigen Korridor erzielen, könnten Anleger, die jetzt handeln, in der besten Position sein, um davon zu profitieren, wenn der Markt beginnt, frühzeitiges Engagement in einem der größten globalen Trends des Jahrzehnts zu belohnen.

DER NÄCHSTE SCHRITT: Die Wales-Lake-Geschichte von Blast Resources verfolgen

Blast Resources (WKN: A3EHMB / ISIN: CA09345L1085) ist eine Geschichte, die sich gerade jetzt entwickelt.

Die Watchlist ist ein Muss

- Setzen Sie Blast Resources sofort auf Ihre persönliche Anlage-Beobachtungsliste.

- Richten Sie Benachrichtigungen ein, um Unternehmensmeldungen zu verfolgen.

- Konzentrieren Sie sich auf die Meilensteine: Achten Sie genau auf alle Ankündigungen zu den fünf Phasen der Exploration: Veröffentlichung von Daten, geophysikalische Ergebnisse, die Bekanntgabe des Bohrplans und vor allem die Bohrergebnisse.

Die Umsetzung ist entscheidend

Die Uran-Story gewinnt an Bedeutung, die Fortschritte im Bereich der künstlichen Intelligenz haben zu Versorgungsproblemen geführt, die immer schwerer zu ignorieren sind, und ein frühzeitiges Engagement in Athabasca könnte deutlich an Wert gewinnen, wenn die Vorräte zur Neige gehen.

Blast Resources präsentiert einen klaren und transparenten Fahrplan. Jeder erfolgreiche Schritt, den das Unternehmen erreicht, verringert das geologische Risiko und stärkt das Vertrauen der Anleger.

Jetzt ist der richtige Zeitpunkt, um die Entwicklung dieser Geschichte zu verfolgen.

Führen Sie Ihre eigene Due Diligence durch und beginnen Sie noch heute, Blast Resources zu verfolgen.

Informationen zur Aktie

Blast Resources Inc.

Quellen

- Yahoo Finance,2026.

- The Guardian, 19. November 2025.

- Reuters, 14. Oktober 2024.

- CNBC, 9. Juni 2025.

- EnergyCentral,2024.

- Goldman Sachs Insights, 2024.

- IEA, April 2025.

- Pinnacle Digest,2024.

- OECD NEA / IAEO, April 2025.

- Mining.com, April 2025

- EIA, jährlich (neueste Ausgabe2025).

- Nuclear Newswire, 2025.

- Trading Economics,2025.

- Blast Resources Inc., abgerufen am 10. April 2026.

- Globe Newswire/ Blast Resources Inc., 2. September 2025.

- Trading Economics,2025.Canadian Securities Exchange, abgerufen am 10. April 2026.

- OTC Markets,2025.

- The Newswire/ Mining Stock Education, 30. Mai 2024.

- S&P Global, 10.April 2025.

- Nature, 10. April 2025.

- World Nuclear News, 7.April 2025.

- Nuclear Newswire, 9.April 2025.

- GFM Review, 7.April 2025.

- Regierungvon Kanada – Natural Resources Canada, aktualisiert 2025.

- World Nuclear Association, Januar 2026.

- CER-REC, 17. Februar 2026.

- World Nuclear Association, März 2026.

- Global News, 29.November 2011.

- Rio Tinto plc, 17.November 2011.

- Streetwise Reports, 8.Dezember 2025.

- Bloomberg and Sprott Asset Management

Haftungsausschluss

Der obige Text ist ein Werbeartikel, der im Auftrag von Blast Resources Inc. (das „Unternehmen“) von Echo Elite Ads Ltd. („wir“, „uns“, „unser“) erstellt und verbreitet wurde. Dieser Artikel ist ausdrücklich keine Finanzanalyse oder Kauf- oder Verkaufsempfehlung, sondern eine Veröffentlichung eindeutig werbenden Charakters im Auftrag des Unternehmens. Daher kann ein Interessenkonflikt bestehen. Dennoch spiegelt dieser Artikel unsere objektive Meinung wider. Die dem obigen Text zugrunde liegenden Quellen stammen direkt vom Unternehmen, einschließlich seiner Pressemitteilungen, unabhängiger Forschungsergebnisse und Präsentationen. Alle Quellen sind oben zitiert oder verlinkt.

Wir sind kein Wertpapierhändler, Makler oder Anlage- oder Finanzberater, und Sie sollten sich nicht auf die hierin enthaltenen Informationen als Anlageberatung verlassen. Mit jeder Investition in das Unternehmen sind Risiken verbunden.

Das Unternehmen hat uns eine einmalige Gebühr in Höhe von 200,000 CAD für die Erbringung von Marketingdienstleistungen über einen Zeitraum von 10 Wochen gezahlt. Wir besitzen weder direkt noch indirekt Stammaktien des Unternehmens. Dieser Artikel dient ausschließlich zu Informationszwecken und soll potenziellen Anlegern dabei helfen, zu entscheiden, ob sie weitere Informationen einholen möchten. Er stellt weder ein Angebot zum Kauf noch eine Aufforderung zum Verkauf von Wertpapieren dar. Die angeführten Beispiele für Kursanstiege von einem Datum zum anderen beziehen sich auf einen willkürlich gewählten Zeitraum und sind kein Hinweis auf zukünftige Aktienkurse dieses Emittenten und haben keinen Vorhersagewert.

Die Leser werden darauf hingewiesen, dass die Erörterung der Mineralisierung auf angrenzenden oder ähnlichen Grundstücken nicht unbedingt auf die Mineralisierung oder das Potenzial des Wales-Lakes-Projekts des Unternehmens hindeutet. Das Unternehmen hat keine Beteiligung an solchen angrenzenden Grundstücken und auch kein Recht, eine Beteiligung daran zu erwerben.

Die Nähe zu bedeutenden Lagerstätten garantiert keine ähnlichen Ergebnisse. Die genannten nahegelegenen Lagerstätten und Minen liefern einen geologischen Kontext für das Wales-Lakes-Projekt, sind jedoch nicht unbedingt ein Hinweis darauf, dass sie ein ähnliches Potenzial, eine ähnliche Größe oder ähnliche Gehalte der Mineralisierung aufweisen. Im Rahmen des Wales-Lakes-Projekts wurden keine Mineral -Ressourcen geschätzt, und es gibt keine Gewähr dafür, dass weitere Arbeiten zu einer Klassifizierung als Mineralressource führen werden. Mineralressourcen sind keine Mineralreserven und weisen keine nachgewiesene wirtschaftliche Rentabilität auf.

Verweise auf vergleichbare Unternehmen oder Transaktionen dienen lediglich der Veranschaulichung und sind kein Hinweis auf den potenziellen Wert oder die zukünftige Wertentwicklung des Unternehmens. Es kann nicht garantiert werden, dass das Unternehmen ähnliche Ergebnisse erzielen oder Gegenstand einer vergleichbaren Transaktion, einschließlich einer Übernahme, sein wird, und das Unternehmen hat keine Vereinbarungen, Absprachen oder Übereinkünfte in Bezug auf eine solche Transaktion getroffen.

Unsere Artikel sollen bestimmte Unternehmen für Ihre weitere Recherche hervorheben; sie stellen keine Aktienempfehlungen dar. Die Wertpapiere der von uns vorgestellten Unternehmen sind als hochspekulativ anzusehen; sollten Sie sich trotz dieser Warnungen für eine Investition entscheiden, können Sie Ihre gesamte Investition verlieren. Bitte führen Sie vor einer Investition Ihre eigene Due Diligence durch, einschließlich der Lektüre der SEDAR+- und SEC-Unterlagen, Pressemitteilungen und Risikohinweise der Unternehmen. Es entspricht unserer Politik, dass die Informationen in diesem Artikel vom Unternehmen bereitgestellt wurden und aus SEDAR+- und SEC-Unterlagen, der Website des Unternehmens sowie anderen öffentlichen Quellen stammen. Wir halten diese Quellen und die Informationen für korrekt und zuverlässig, können jedoch keine Garantie dafür übernehmen.

Warnhinweis zu zukunftsgerichteten Informationen

Bestimmte Aussagen in dieser Pressemitteilung können zukunftsgerichtete Informationen darstellen. Zukunftsgerichtete Informationen sind oft, aber nicht immer, durch die Verwendung von Wörtern wie „voraussehen“, „planen“, „schätzen“, „erwarten“, „könnte“, „wird“, „beabsichtigen“, „sollte“ und ähnlichen Ausdrücken gekennzeichnet. Zukunftsgerichtete Informationen beinhalten bekannte und unbekannte Risiken, Ungewissheiten und andere Faktoren, die dazu führen können, dass die tatsächlichen Ergebnisse oder Ereignisse wesentlich von den in solchen zukunftsgerichteten Informationen erwarteten abweichen. Die tatsächlichen Ergebnisse des Unternehmens könnten aufgrund behördlicher Entscheidungen, Wettbewerbsfaktoren in den Branchen, in denen das Unternehmen tätig ist, der vorherrschenden wirtschaftlichen Bedingungen, Änderungen an den strategischen Wachstumsplänen des Unternehmens und anderer Faktoren, von denen viele außerhalb der Kontrolle des Unternehmens liegen, erheblich von den in diesen zukunftsgerichteten Informationen erwarteten Ergebnissen abweichen. Das Unternehmen ist der Ansicht, dass die in den zukunftsgerichteten Informationen zum Ausdruck gebrachten Erwartungen angemessen sind, es kann jedoch keine Gewähr dafür übernommen werden, dass sich diese Erwartungen als richtig erweisen werden, und man sollte sich nicht übermäßig auf solche zukunftsgerichteten Informationen verlassen. Alle in dieser Pressemitteilung enthaltenen zukunftsgerichteten Informationen geben die Erwartungen des Unternehmens zum Zeitpunkt der Veröffentlichung wieder und können sich nach diesem Zeitpunkt ändern. Das Unternehmen lehnt jede Absicht oder Verpflichtung ab, zukunftsgerichtete Informationen zu aktualisieren oder zu revidieren, sei es aufgrund neuer Informationen, zukünftiger Ereignisse oder aus anderen Gründen, es sei denn, dies ist nach den geltenden Wertpapiergesetzen erforderlich.